铜矿供应增量有限,2026 年全球铜矿产量预计仅增 30-45 万吨,精铜产量增量不足 50 万吨,而需求增速达 3.4%-4%,供需缺口扩大。

智利 Mantoverde 铜金矿罢工、印尼等主产国供应扰动,叠加铜精矿加工费(TC/RC)处于近五年低位,反映冶炼企业原料成本高企,供应紧张。

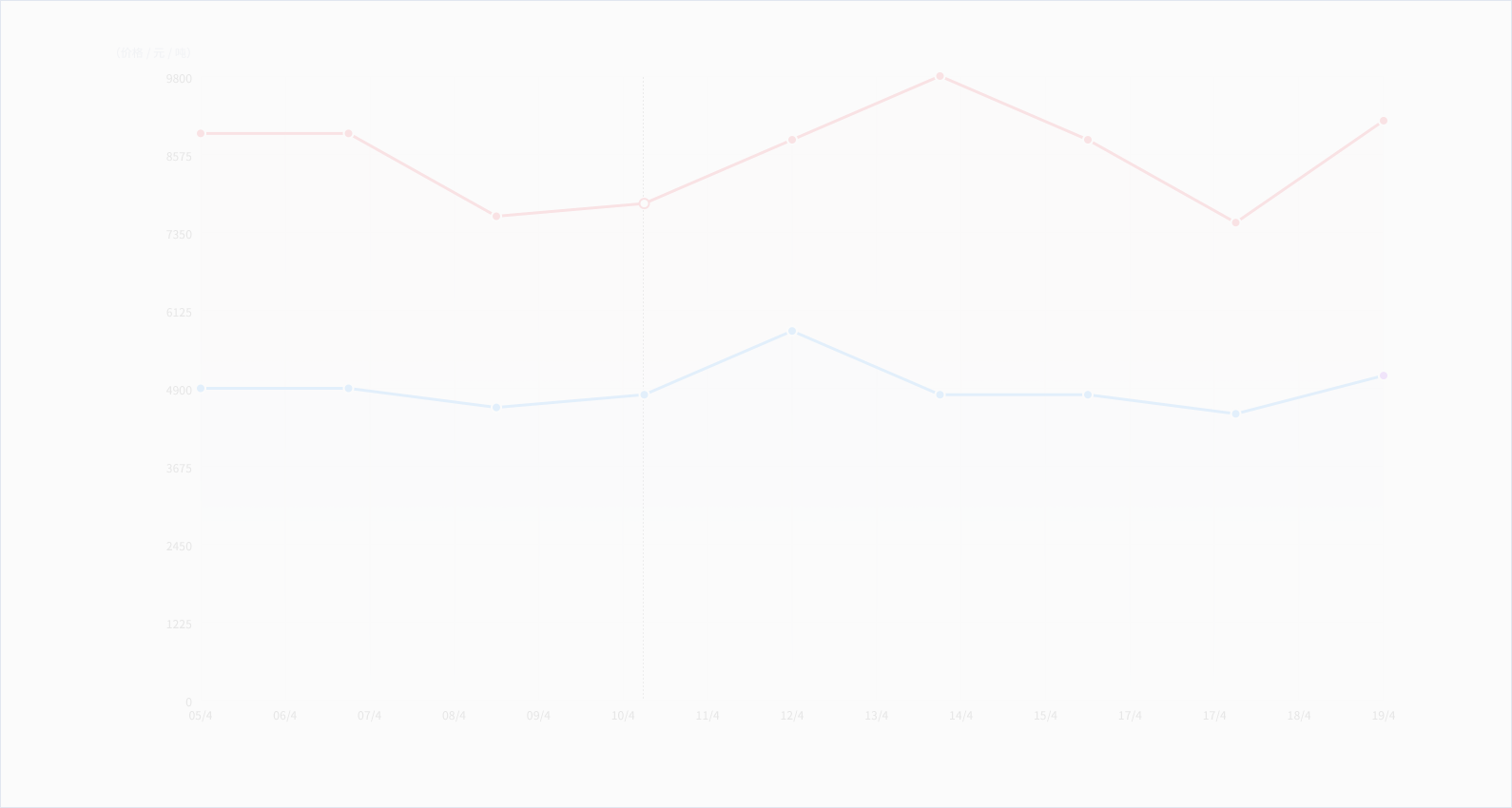

LME 铜库存持续下降,注销仓单比例高,软逼仓特征明显,支撑铜价。

2. 需求端:结构分化,预期向好

新能源(光伏、风电、电动车)需求增长,带动铜消费;日本铜溢价上调至 330 美元 / 吨(2025 年 88 美元),凸显需求预期强劲。

传统消费淡季(春节前)终端需求清淡,但宏观预期与资金流入对冲淡季影响,期货与现货走势分化。

3. 宏观与资金扰动

日本央行加息提升市场风险偏好,美国对委内瑞拉政策、关税裁决推迟等地缘因素,引发市场对供应链担忧,推动铜价上行。

机构看涨情绪浓厚,花旗将近期目标价上调至 14000 美元 / 吨,高盛预计 2026 年 LME 铜价中枢在 11400 美元 / 吨附近。